運用はプロまかせよう。知識がなくても投資ができる

投資信託とは、運用のプロ(専門家)が投資家から集めたお金を一つの大きな資金(ファンド)としてまとめ、株式や債券などに投資をして運用する商品のことです。

投資信託の仕組みとは、投資する人は、運用に関するすべてのコトをプロ(専門家)に任せることができるので、知識や経験がない人や投資金額が少額の人でも始めることができます。

投資信託の中には毎月一定額で積立ができる「積立投資信託」という方法があります。この「積立投資信託」は、「ドルコスト平均法」という運用方法がつかえます。投資する方はこの「ドルコスト平均法」をしっかりと理解しておきましょう。

国は現在の「NISA」「つみたてNISA」の制度を拡充していきます。

貯蓄率を高めるために、すぐに節約からはじめよう!!

節約して貯蓄率を高めたい方はこちら。

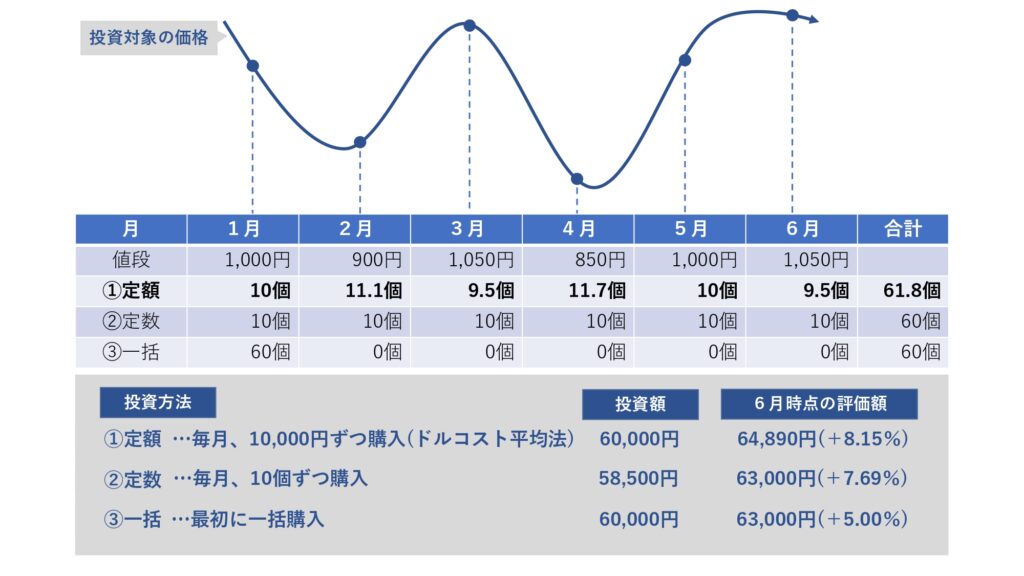

ドルコスト平均法とは

投資する時に以下の3つの方法があると思います。

- 定額購入

- 定数購入

- 一括購入

「ドルコスト平均法」は、定額購入をの方法で、株式や投資信託をはじめとする金融商品の投資手法の一つです。

最初に大きな金額を投入して、一括で購入するのではなく、毎月、毎週、毎日のように分割した均等な金額で、定期的に投資を続けていきます。

投資に使えるお金が100万円あった場合、最初に100万円で購入するのではなく、10か月かけて10万円ずつ購入や20か月かけて5万ずつ購入するように、一定期間の間、常に均等な金額で投資をしていくやり方です。

この手法のメリットは、高値の時に買う「高値づかみ」のリスクを回避できることです。数量ではなく投資金額を等分するのが特徴です。

つまり価格が高い時は購入数が少なくなり、安い時には多くなるため、単純な数量分割よりも購入単価が下がるとされています。

ちなみに、ガソリンを購入する場合は、定数の○○リットル購入ではなく、定額の○○○○円で購入する方法でドルコスト平均法を活用することが出来ます。

ためて、ふやして、進化する。

資産形成なら <<ひふみ投信>>

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★★ ひふみ投信の特徴 ★★

┏━━━━━┓

┃特徴 1 ┃ ■ 主に日本の成長企業に投資します ■

┗━━━━━┻━━━━━━━━━━━━━━━━━━━━━━━━━

お客様からお預かりした資産を、主に日本の成長企業に投資することで

お客様の長期的な資産形成を応援するとともに、日本の未来に貢献します。

┏━━━━━┓

┃特徴 2 ┃ ■ 守りながらふやす運用に挑戦します ■

┗━━━━━┻━━━━━━━━━━━━━━━━━━━━━━━━━

基準価額の上下動に伴うお客様のハラハラ、ドキドキ感をできるだけ軽減し、

かつ着実なリターンを目指した「守りながらふやす」運用に挑戦します。

┏━━━━━┓

┃特徴 3 ┃ ■ 顔が見える運用 ■

┗━━━━━┻━━━━━━━━━━━━━━━━━━━━━━━━━

セミナーや動画配信などを通じてお客様とのコミュニケーションをはかり

大切なお金を安心して任せていただける存在を目指します。

ひふみ投信の口座開設はこちら⇒ NISA・つみたてNISAなら ひふみ投信

投資信託の問題点

投資信託には、割高なコストの問題点があります。

投資信託はプロが運用してくれるのだから、素人が下手に手をだすよりはいいと思われていますが、実際にはコンピュータによる自動売買がほとんどです。日経平均、ダウ、S&P500などの「指数」によって自動的に売買が行われていく仕組みです。

このマーケット連動型の運用は「パッシブ運用」や「インデックス運用」と呼ばれるものです。どこの金融機関に依頼しても、ほぼ同じ結果がでることも特徴です。

これに対して、「アクティブ運用」があります。投資のプロである「ファンドマネージャー」が安く買って高く売る銘柄を見つけ、独自のポートフォリオを作り運用するやり方です。ただ、運用のプロであっても常にマーケットに対して勝ち続けることは難しいと言われています。

実際に、サルとプロの証券コンサルタントが競うコンテストがありました。サルは会社名の書かれた標的にダーツwを投げて銘柄を選びました。証券コンサルタントは自身の受けた教育、研修、知識を駆使して企業価値を分析し銘柄を選びました。結果はサルの価値でした。

また、2015年3月のCNNマネーにこのような記事が掲載されました。

「驚くことに、巨額の資本を扱うファンドマネージャーの86%は指標を上回れなかった。スタンダード&プアーズ(S&P社)によると、こうしたファンドマネージャーのうち89%近くが、過去5年以上にわたり指標を下回る成績しか上げられず、さらに82%は過去10年以上も指標を下回っていた」

投資信託には、「購入時手数料」「信託報酬」「信託財産留保額」の3つの手数料がかかります。購入時に手数料を引かれてから、実際に運用がスタートします。投資信託を運用している間は毎日、信託報酬を支払わなければなりません。これは、儲かっていても損していても、必ず支払わなけれなならないものです。また、解約時に信託財産留保金という解約手数料が発生します。

以上のことから「購入時手数料」「信託報酬」「信託財産留保額」の3つの手数料を確認して、低いものを選びましょう。

独立系の運用会社

日本で投資信託を運用している会社のほとんどが金融機関の関連会社です。しかし、海外では独立系の運用会社が多いので、成功報酬型の商品が多いです。

日本でも「さわかみ投信」や「ひふみ投信」など数は少ないですが、独立系の運用会社は存在します。

独立系で成功報酬の場合、運用成績が悪い会社は自然に淘汰されていきます。一方、結果を出すことが出来れば、どんどんお金を集めることもできます。会社のほうも、消費者と一緒のリスクをとってリターンを得ようとしていると言えるでしょう。

では日本の投資信託は完全にNOかというと、そうでもなくてETF(上場投資信託)の銘柄であれば、ほぼ株と同じ感覚で取引が出来て、手数料も安価です。ただ欠点として「積立設定が出来ないこと」「決まった金額での購入ができないこと」があります。

結局自分が得をしたいと思ったらそれなりの努力が必要になるのです。

自分で考えるのはめんどうだからプロに任せたいと思うなら、それなりの報酬をプロに取られても仕方がないです。

貯蓄率を高めるために、すぐに節約からはじめよう!!

節約して貯蓄率を高めたい方はこちら。

まとめ

今回の内容は、投資信託のについての投資手法や手数料、選ぶ証券会社など記事にしました。

実際に「指数」以上の運用成績を出している会社もあります。優秀なファンドマネージャーを選び自分の「経済的自立」のためにお金を有効活用していきましょう。

お金の有効的な活用のためには、まずは節約して貯蓄率を高めよう。それを投資に回していきましょう。

以上、みなさんの参考になれば嬉しいです。最後までご覧いただきありがとうございました。

節約して貯蓄率を高めたい方はこちら。

貯蓄から投資に回したい人はこちら⇒ NISA・つみたてNISAなら ひふみ投信