「老後2000万円問題」が2019年突如として話題となりました。金融庁の「市場ワーキング・グループ」の試算によって、「老後の30年で約2,000万円が不足する」という試算が発表されたためです。

65歳の夫、60歳の妻が30年間生活するためには、年金だけでは毎年55,000円の赤字にとなり、30年間で約2,000万円が不足するとのことです。

そして2023年となり物価上昇のインフレにより、2000万円どころか、3000~4000万円必要との試算をしている記事も目立つようになってきました。

では、私たちはこれからどのようにこの100年時代を乗り越えていけばいいのでしょうか?

そのヒントとなる記事を書いていきたいと思います。

結論:収入の10%を貯蓄し、運用する

サラリーマンの生涯収入は約3億円と言われています。そのうちの10%を貯蓄すると3000万円になります。また、夫婦共働きで同じく10%の貯蓄すると合わせて6000万円になります。

(あくまで単純計算でやや強引な計算ですが・・・)

実際、サラリーマンの平均生涯収入は約2億円ぐらいと低く見積もっておくぐらいがいいと思います。FPの視点では、収入はできるだけ低めに見ておいた方がいいです。そうすると10%の貯蓄率で約2000万円となります。

22歳から65歳までの43年間で収入のうちの10%を貯蓄し、「全世界株式インデックスファンド」や「米国株式S&P500インデックスファンド」に投資すれば複利の力のさらに大きくなります。

貯蓄率を高めるために、すぐに節約からはじめよう!!

節約して貯蓄率を高めたい方はこちら。

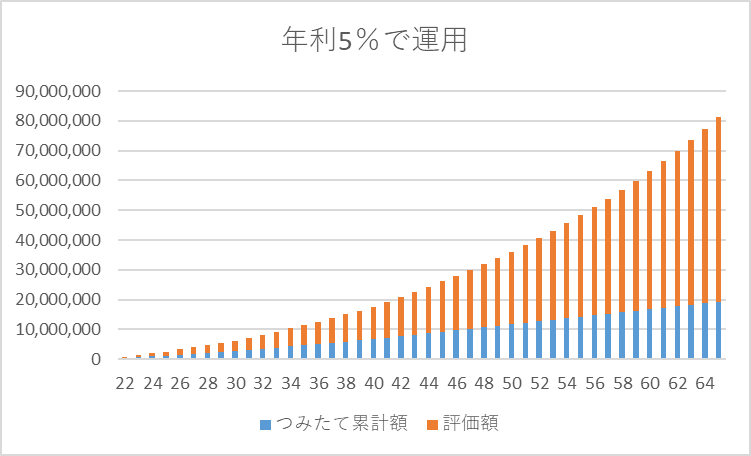

米国株式S&P500で運用した場合の複利計算

「米国株式S&P500インデックスファンド」で複利計算をしてみました。

条件は下記のとおりです。

| 平均リターン | 5% | つみたて累計 | 運用リターン | |||

| 22~30歳 | 300,000円/年 | → | 30歳時点 | 2,700,000円 | 3,473,368円 | |

| 31~40歳 | 400,000円/年 | → | 40歳時点 | 6,700,000円 | 10,964,465円 | |

| 41~65歳 | 500,000円/年 | → | 50歳時点 | 11,700,000円 | 24,424,258円 | |

| 累計つみたて額 | 19,200,000円 | → | 65歳時点 | 19,200,000円 | 62,105,024円 |

S&P500の平均リターンは1994年から2023年の30年間で平均成長率は9.72%です。

今回のシミュレーションでは税金面やインフレ率を高めに設定し、運用リターンを5%としています。

年収の10%の貯蓄をS&P500インデックスファンドで運用すれば、老後2000万円問題は解決できます。さらに、夫婦共働きであればその金額はさらに大きくなります。

また、貯蓄率を10%から20%、30%と上げていけば、65歳まで待たずして2000万円問題を解決できるようになります。金融資産5000万円以上の準富裕層、1億円以上の富裕層まで現実的に達成できます。

ためて、ふやして、進化する。

資産形成なら <<ひふみ投信>>

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★★ ひふみ投信の特徴 ★★

┏━━━━━┓

┃特徴 1 ┃ ■ 主に日本の成長企業に投資します ■

┗━━━━━┻━━━━━━━━━━━━━━━━━━━━━━━━━

お客様からお預かりした資産を、主に日本の成長企業に投資することで

お客様の長期的な資産形成を応援するとともに、日本の未来に貢献します。

┏━━━━━┓

┃特徴 2 ┃ ■ 守りながらふやす運用に挑戦します ■

┗━━━━━┻━━━━━━━━━━━━━━━━━━━━━━━━━

基準価額の上下動に伴うお客様のハラハラ、ドキドキ感をできるだけ軽減し、

かつ着実なリターンを目指した「守りながらふやす」運用に挑戦します。

┏━━━━━┓

┃特徴 3 ┃ ■ 顔が見える運用 ■

┗━━━━━┻━━━━━━━━━━━━━━━━━━━━━━━━━

セミナーや動画配信などを通じてお客様とのコミュニケーションをはかり

大切なお金を安心して任せていただける存在を目指します。

ひふみ投信の口座開設はこちら⇒ NISA・つみたてNISAなら ひふみ投信

貯蓄率を上げる方法

貯蓄率を上げる方法は、簡単です。

支出を管理する。

これにつきます。まずは、支出が「何に、どれぐらい」あるのかを管理するところからです。また「本当に必要か」を基準に見直しをしていきましょう。

支出見直しの基本は固定費からしましょう。食費、水道光熱費などは変動費です。

保険の見直し、携帯電話の見直し、ネット環境の見直しから始めるといいです。

私も保険の見直しで、一家4台の自動車保険で、保障を落とさず年間12万円安くなりました。

携帯電話は毎月9000円(1台)から2980円(1台)と約6000円安くなりました。

支出管理は面倒くさいですが、固定費の見直しを一度やってしまえば、効果は続くので頑張ってやりましょう。

貯蓄率を高めるために、すぐに節約からはじめよう!!

節約して貯蓄率を高めたい方はこちら。

まとめ

老後2000万円問題は、収入の10%を貯蓄し「米国株式S&P500インデックスファンド」で運用すれば解決できます。

また、配偶者と一緒にすることでさらにその効果は高まります。

貯蓄率を10%から20%、30%と上げれば上げるほど、解決時期は早く達成できます。

貯蓄率を上げる方法は、家計の見直しです。固定費の見直しは、一度しておけば効果がずっと続くので頑張ってやりましょう。

サラリーマンの方であれば、今後の賃金が上がるのか、こどもの学費、住宅ローン、老後2000万円問題など、お金に関わる問題はずっとつきまわります。

今回の内容は、サラリーマンでも10%の貯蓄をすれば「経済的自立」が可能になる記事でした。再現性も高く決して無理のある数字でもありません。

みなさんの参考になれば嬉しいです。最後までご覧いただきありがとうございました。

節約して貯蓄率を高めたい方はこちら。

節約して、貯蓄に回したい人はこちら⇒ NISA・つみたてNISAなら ひふみ投信