つみたてNISAの口座を開設、お金を入金していざ投資を始めようとすると投資信託の商品を選びます。この時に、「インデックス運用」と「アクティブ運用」で悩む方も多いのではないでしょうか。

私は一番最初に選んだ投資信託は「アクティブファンド」でした。

しかし、今では約98%が「インデックスファンド」です。残り約2%は、最初に買った「アクティブファンド」を保有してるだけです。

今回の記事は、過去10年間インデックスファンドとアクティブファンドの実績と私の考えをご紹介します。

結論:長期運用するならインデックスファンド

長期運用をするならインデックスファンドを選びましょう。

- 理由1:過去10年間の実績では、インデックスファンドが圧勝だから

- 理由2:低コストで運用できるから

- 理由3:インデックスファンドよりも優れたアクティブファンドを探すのが難しいから

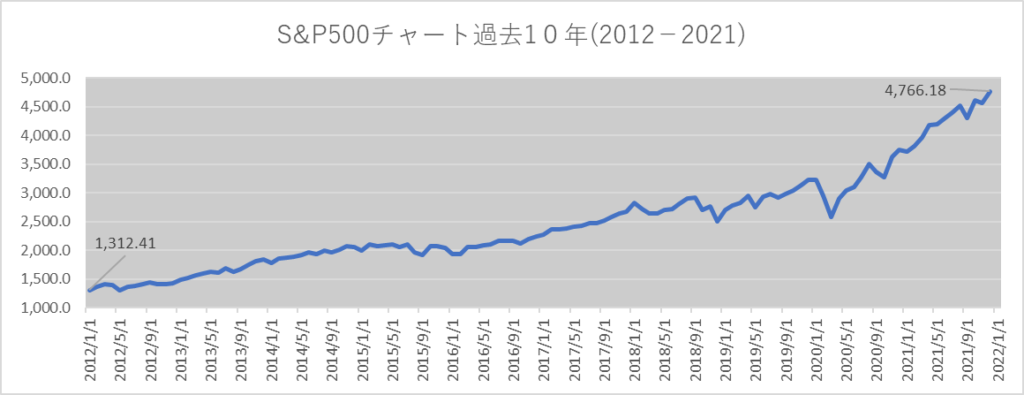

過去 10 年間のインデックスファンドとアクティブファンドのパフォーマンス

S&P ダウ ジョーンズ インデックスのデータによると、2012 年から 2021 年までの 10 年間で、アクティブファンドの大半がそれぞれのベンチマーク インデックスを下回りました。

具体的には、大型株ファンドの 66.11%、中型株ファンドの 54.36%、小型株ファンドの 67.97% が、この期間にそれぞれのベンチマークに遅れをとっていました。

対照的に、特定の市場パフォーマンスを追跡するように設計されたインデックスファンドは、高いリターンを達成しました。

たとえば、S&P 500 インデックスのパフォーマンスを追跡する SPDR S&P 500 ETF は、2012 年から 2021 年までの 10 年間でプラス279%のリターンを達成しました。

ただし、過去のパフォーマンスは必ずしも将来の結果を約束していないことは、注意してください。投資家は、投資戦略を決定する際に、投資目標、リスク許容度、および期間を慎重に検討する必要があります。

インデックス運用ファンドはアクティブ運用ファンドよりも低コストで予測可能なリターンを提供できますが、すべての投資家や投資目的にとって常に最良の選択であるとは限りません。

インデックス ファンドとアクティブ ファンドのパフォーマンスは、特定の種類のファンド、ファンド マネージャーが採用する投資戦略、対象期間の全体的な市場状況など、さまざまな要因によって大きく異なる可能性があります。

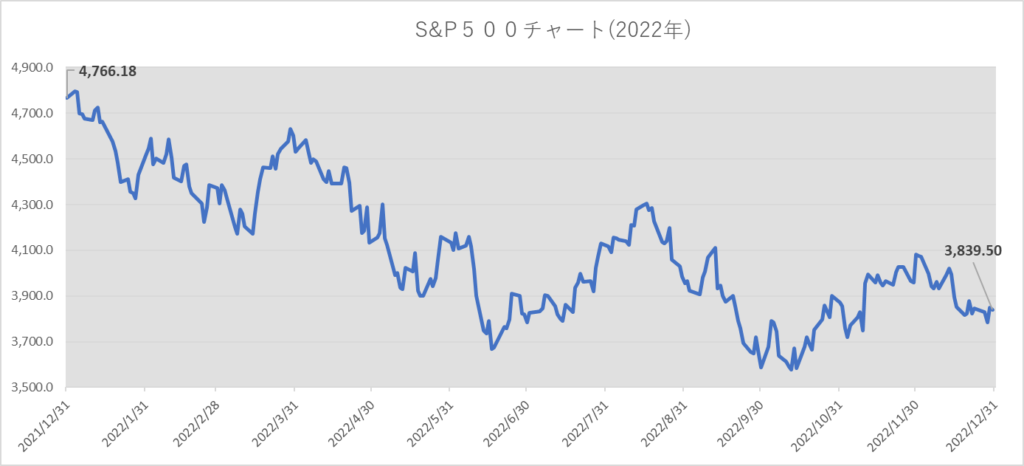

2022年1年間の運用実績

インデックスファンドの代表格「S&P500」ですが、2022年の始まりから株価は下落していきました。

2022年のリターン1年間でマイナス19.4%でした。1年通して何度もリバウンドをしようしては下落していき、ずるずると株価は下がっていきました。

過去10年間素晴らしい運用実績を出していたS&P500ですが、2020年は大きく下落しました。

インデックス運用とは

インデックス運用とは、S&P 500、ダウ ジョーンズ工業平均株、ナスダックや日経平均株価などの特定の市場インデックスのパフォーマンスを追跡するように設計された運用を指します。

インデクス運用の目標は、インデックスのリターンとファンドのリターンの差である分散エラーを最小限に抑えながら、市場の指標を可能な限り再現することです。

ETF は、インデックスを構成する代表的な会社に投資することにより、特定のインデックスのパフォーマンスを追跡します。

インデックス運用はアクティブ運用と比較して、コストとリスクが低いことが多いです。

インデックス運用は、市場を打ち負かすかどうかを判断するのではなく、市場のパフォーマンスのみを追跡するため、一般的にパッシブな投資戦略と見なされます。

コミットメントを達成し、リスクを軽減し、安定した市場への金融商品を獲得したい方向けです。

節約して貯蓄率を高めたい方はこちら。

アクティブ運用とは

アクティブ運用とは、ファンド マネージャーまたはマネージャーのチームが、個々の証券を積極的に選択します。

市場分析、調査、その他の情報にもとづいて投資判断を行うことにより、市場または特定のベンチマーク、インデックス運用よりも高いリターン(アウトパフォーム)を目指す投資戦略です。

アクティブ運用では、市場を上回るパフォーマンスまたはベンチマークよりも高いリターンを生み出すと予想される証券を特定するための継続的な調査と分析が必要です。

ファンドマネージャーは通常、ボトムアップの銘柄選択、トップダウンのセクター分析、テクニカル分析、定量モデリングなど、さまざまな投資戦略を使用して目標を達成します。 また、レバレッジやその他の複雑な投資戦略を使用して、潜在的な収益を増やしたり、リスクを管理したりすることもあります。

アクティブ運用はパッシブ運用よりも高いリターンをもたらす可能性がありますが、ベンチマークよりもコストが高く、リスクが高く、パフォーマンスが低下する可能性もあります。 ファンドマネージャーは、投資を継続的に監視し、市況の変化に応じて調整を行う必要がありますが、時間と費用がかかります。

さらに、ファンドマネージャーは幅広い証券に投資する柔軟性があり、ベンチマークから逸脱する可能性があるため、そのパフォーマンスはより広範な市場とは大きく異なる可能性があり、ボラティリティ(株価の値動きの幅)が大きくなる可能性があります。

潜在的な欠点にもかかわらず、アクティブ運用は依然として人気のある投資戦略であり、特にアウトパフォーマンスの可能性に対してより高い手数料を支払うことをいとわない機関投資家や富裕層の間で人気があります。

ただし、投資家は、アクティブ運用戦略を採用するかどうかを決定する際に、投資目標、リスク許容度、および期間を慎重に検討することが重要です。

まとめ

長期運用をするならインデックスファンドを選びましょう。

インデックスファンドよりも優れた成績を出すアクティブファンドは存在します。

しかし、それはある一定の期間だけだったりします。また、本当に優れたアクティブファンドを探し出すことも難易度が高いのではないでしょうか。

過去の実績は、未来を保障しません。

アクティブファンドを運用するファンドマネージャーも未来の株価は予想できません。

「投資の神様」ウォーレンバフェット氏も妻に、「S&P500で運用するように」と遺言を残しているくらいです。

だからこそ、世界経済が成長するのと一緒に成長できるインデックスファンドを選んだ方が、良いのではないでしょうか。

最後まで、記事をお読みいただきありがとうございました。

投資は元手が重要です。日々の家計管理をしっかりして、貯蓄率を高めていきましょう。

貯蓄率を高めるために、すぐに節約からはじめよう!!

節約して貯蓄率を高めたい方はこちら。